很多人都希望可以拥有自己的事业,并且希望自己能够开公司当老板。尤其是当下个人创新越来越被认可,社会分工越来越明细,成立公司的手续也变得简单很多。但由于企业经营者对自己公司经营的财税知识比较匮乏,在公司注册的时候就做错了选择,导致后续经营过程中走了很多弯路。因此为避免出现以上问题,分析并总结了以下10个财税知识点。

1、公司:是由股东共同出资,根据法定条件和程序设立,以营利为目的的企业法人。

2、企业:泛指一切从事生产、流通或者服务活动,以谋取经济利益的经济组织。

3、按照企业财产组织方式的不同,企业在法律上又可以分为三种类型:独资企业、合伙企业、公司企业。

总结:企业是一个组织,而公司是其中的一种组织形式;换句话说,公司一定是法人,但企业不一定是法人。

有限责任公司,简称有限公司,股东以其出资额为限对公司承担责任,公司以其全部资产对公司的债务承担责任。也就是说,当公司资产不足以偿还其所欠债务时,股东无需承担责任,即不需要股东替公司还债。

这类公司,根据公司法的规定,必须在公司名称中标明“有限责任公司”或者“有限公司”字样。

还需要注意的是:“XXX有限公司”不能被称为“XXX有限责任公司”,反过来,“XXX有限责任公司”也不能被称为“XXX有限公司”,其在法律上将被视为两个不同的公司对待。

缺点:需缴纳企业所得税,如需将公司资金转至股东个人账户还需要再缴纳个人所得税。

注册资本,是指合营企业在登记管理机构登记的资本总额,是合营各方已经缴纳的或合营者承诺一定要缴纳的出资额的总和。2014年《公司法》修改后,不再对企业注册实缴资本做过多要求,很多人都认为注册资本金越大越好,显得企业气派有实力。虽然的确注册资本多说明公司的实力强,偿债能力强。但同时也具有以下缺点:

1、流动的资金大很有可能出现产生资金闲置且被工商局认为抽逃资金的情况,企业运营风险加大。

这里尤其要说的是第三条,有限公司主要体现在公司对企业承担债务的有限性,例如某人注册公司的资本金为999999999.99元,但是也就意味着该公司及其股东最高要承担这样多的法律责任,这就是我们说的将一个有限责任公司活生生变成了一个无限连带责任的意思。

合伙企业是指由各合伙人签订合伙协议,共同出资,共同经营,共享收益,共担风险,并对企业债务承担无限连带责任的营利性组织。合伙企业分为普通合伙企业和有限合伙企业。

有限合伙企业由普通合伙人和有限合伙人组成,普通合伙人对合伙企业债务承担无限连带责任,有限合伙人以其认缴的出资额为限对合伙企业债务承担责任。其中命名:不能有“公司”二字,必须有“合伙”二字。

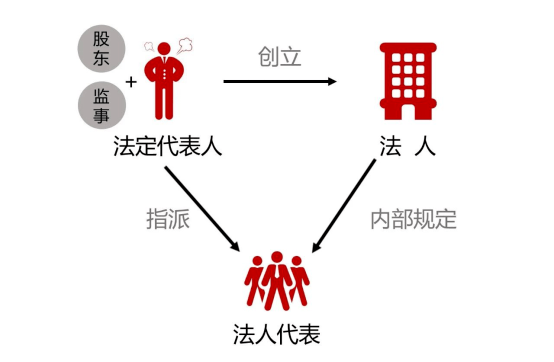

法人:法人是具有民事权利能力和民事行为能力,并且依法独立享有民事权利和承担民事义务的个人。

那么既然法人不是企业的实际控制人,可以随意找人顶替吗?由于法定代表人是行使职权的负责人,故涉及到法律责任等事项的内容仍需法定代表人的签字或印章,所以选择法定代表人时仍需慎重考虑。

合伙企业:不缴纳企业所得税,但要缴纳个人所得税,除有限合伙人外承担无限连带责任。有限责任公司:缴纳企业所得税,但不缴纳个人所得税,股东承担有限责任。

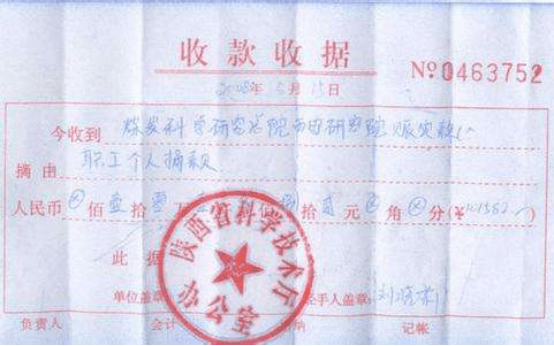

收据:是指单位或个人在收付款时的一种确认证据,分监制的收据(可作为原始凭证)和自制收据(白条)。

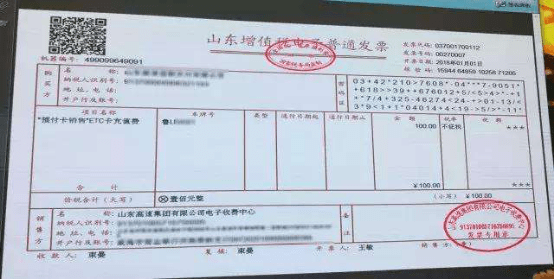

发票:发票是指一切单位和个人在购销商品、提供或接受服务以及从事其他生产经营活动中,所开具和收取的业务凭证,是会计核算的原始依据,也是审计机关、税务机关执法检查的重要依据。

标准:年销售额超过500万的企业必须登记成为一般纳税人:而年销售额低于500万的企业,包括新成立的企业,默认就是小规模纳税人,但如果这些企业有较高的会计核算水平,也可以申请成为一般纳税人。

权利区别:一般纳税人可使用增值税专用发票做税额抵扣,而小规模纳税人则不可以使用增值税专用发票进行抵扣税额,只能选择增值税普通发票进行全额扣税。

1. 增值税专用发票有“增值税专用发票”字样,普通发票则有“增值税普通发票”字样,增值税专用发票一般是三联式的,普通发票则是两联式的。

2. 增值税专用发票不仅可以作为一种财务凭证,还可以作为抵扣增值税销项税额的法定凭证,购货方可以依据发票上的税额抵扣公司的增值税销项税额。但普通发票一般不可作为抵扣增值税销项税额的凭证。

通常情况下老板会将公司资产与个人资产混为一谈,甚至形成公私不分的情况。实际上公司资产是该企业的资产,并不能直接与个人资产划等号。如需将公司资产变成个人资产还需缴纳个人所得税,也就是我们常说的股东红利所得,税率为20%。